クレカ積立は、投資信託をクレジットカードで積み立てることで、積立額に応じてポイントがもらえるサービスです。

本来は長期投資向けの仕組みですが、やり方を工夫すれば、価格変動リスクをある程度抑えながらポイントを獲得することもできます。

それが、今回紹介する「クレカ積立即売り」です。

やることはシンプルです。

特定の証券口座とクレジットカードの組み合わせで、毎月上限の10万円を投信積立し、約定後に売却するだけ。

もちろん投資信託なので、元本保証ではありません。

買ってから売るまでの間に値上がりすることもあれば、値下がりすることもあります。

ただ、値動きが比較的小さい投資信託を選べば、価格変動リスクを抑えながらポイントを狙いやすくなります。

この記事では、筆者が実際に使っている組み合わせを中心に、効率が良い3つのクレカ積立を紹介します。

この3つをすべて活用すると、毎月約2,730ポイント、年間では約32,760ポイントを狙えます。

しかも、貯まったポイントは各クレジットカードの支払い額に充当できるため、使い道に困りにくいのも大きなメリットです。

クレカ積立即売りとは?

クレカ積立即売りとは、クレジットカードで投資信託を積み立て、約定後に売却することで、ポイント還元を狙う方法です。

基本的な流れは、以下の通りです。

- 証券口座と対象クレジットカードを用意する

- クレカ積立で毎月10万円分の投資信託を設定する

- 買付が約定し、保有残高に反映されたら売却する

- 付与されたポイントをカード支払いに充当する

ポイントは、できるだけ値動きが小さそうな投資信託を選ぶことです。

とはいえ、どの投資信託を選んでも価格は動きます。

債券型やバランス型でも下がるときは下がりますし、逆に上がることもあります。

個人的な感覚としては、毎月続けていると損益はプラスマイナスゼロ付近に収まりやすく、ポイント分が残りやすい印象です。

ただし、短期間で必ず利益が出る方法ではありません。

あくまで「価格変動を抑えながらポイントを取りにいく方法」と考えるのがおすすめです。

3つ全部やると年間約32,760ポイント

今回紹介する組み合わせは、以下の3つです。

| 組み合わせ | 月10万円積立時の獲得ポイント | 年間トータル |

|---|---|---|

| 楽天証券 × 楽天カード | 1,000pt | 12,000pt |

| マネックス証券 × dカード | 730pt | 8,760pt |

| SBI証券 × 三井住友カード ゴールド(NL) | 1,000pt | 12,000pt |

| 合計 | 2,730pt | 32,760pt |

月に約2,730ポイントなので、年間では約3.3万ポイントです。

普通に買い物で3.3万ポイントを貯めようとすると、それなりの決済額が必要です。

しかしクレカ積立なら、同じ資金を毎月回転させながらポイントを狙えます。

さらに、今回紹介する楽天ポイント・dポイント・Vポイントは、いずれもカード利用代金への充当に使えます。

つまり、クレカ積立で貯めたポイントを、毎月10万円のクレカ積立によって発生するカード請求の支払いにそのまま回せるということです。

ポイントを貯めたあとに「どこで使おう?」と悩む必要がなく、クレカ積立でポイントを獲得し、そのポイントを次回以降のカード支払いに充当する流れを作れるのが大きなメリットです。

1. 楽天証券 × 楽天カード|ノーマルカードでも月1,000pt

まずおすすめなのが、楽天証券と楽天カードの組み合わせです。

楽天証券の楽天カードクレジット決済は、毎月10万円まで設定できます。

通常の楽天カードでも、代行手数料が年率0.4%税込以上の対象ファンドであれば、決済額の1%分の楽天ポイントが付与されます。

つまり、月10万円積み立てると月1,000ポイントです。

楽天カードは年会費無料なので、追加コストなしで始めやすいのもメリットです。

楽天証券 × 楽天カードの基本情報

| 項目 | 内容 |

|---|---|

| 証券口座 | 楽天証券 |

| クレジットカード | 楽天カード |

| カード年会費 | 無料 |

| 月間積立上限 | 10万円 |

| 還元率 | 0.5%〜1.0% |

| 月10万円積立時 | 最大1,000pt |

この組み合わせのポイントは、ノーマルカードでも1.0%還元を狙える点です。

楽天証券では、代行手数料が年率0.4%税込以上のファンドなら、通常の楽天カードでも1%還元になります。

一方で、低コストインデックスファンドなど、代行手数料が0.4%税込未満のファンドでは通常の楽天カードだと0.5%還元になります。

そのため、クレカ積立即売りでポイントを最大化したい場合は、1%還元の対象になるファンドを選ぶのがポイントです。

筆者が積み立てている銘柄

筆者は、以下の投資信託を使っています。

東京海上・世界資産バランスファンド(年1回決算型)(円奏会ワールド(年1回決算型))

このファンドを選んでいる理由は、楽天カードクレジット決済で1%還元を狙える対象ファンドであることです。

代行手数料が0.4%税込以上のファンドはそこまで多くないため、楽天カードで1%を狙う場合は選べる投資信託がある程度限られます。

ただし、対象ファンドは変わる可能性があります。実際に設定する前に、楽天証券の最新情報を確認するのがおすすめです。

楽天証券のクレカ積立即売り手順

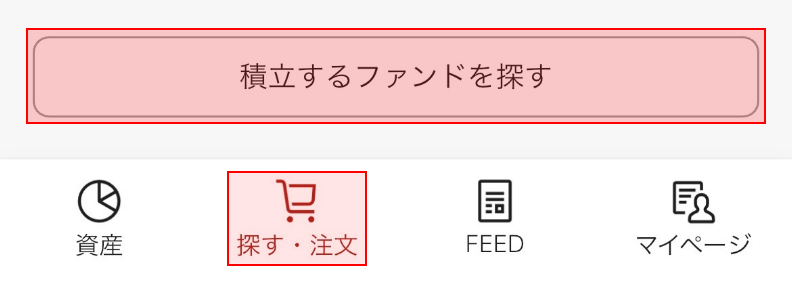

楽天証券でクレカ積立を設定する流れは、以下の通りです。

画面下部の「探す・注文する」→「積立するファンドを探す」をタップ、投資信託を選びます。

口座区分は「特定口座」がおすすめです。

金額は最大10万円まで設定可能です。

引き落とし方法は「楽天カードクレジット決済」を選択します。

ボーナス設定や分配金コースは今回影響がないため、どちらを選んでもOKです。

迷ったら「設定しない」「再投資型」にしましょう。

約定し、保有商品に反映されたら「資産」→「保有商品」から注文した投資信託をタップします。

「売却」をタップすることで楽天証券のWebページへ遷移します。

「売却口数・金額」の「全部売却」にチェックを入れ、確認画面へ進むことで売却注文完了です。

売却注文から数日後、「資産」の「預かり金等」に残高が反映されます。

「マイページ」→「出金」から楽天証券のWebページへ遷移し、自身の銀行口座に出金することで、一連の流れが完了します。

※上記画像はiGlowアプリ及び楽天証券公式サイトより引用しています。

楽天カードクレジット決済の買付日は、利用開始時期によって毎月1日・8日・12日などに決まります。

自分で自由に日付を選べるわけではないので、初回は実際に何日に約定するかを確認し、メモを残しておくと安心です。

獲得した楽天ポイントはカード支払いに充当できる

楽天カードで貯まった通常ポイントは、楽天カードの「ポイントで支払いサービス」で、1ポイント=1円相当としてカード利用代金に充当できます。

楽天ポイントは使い道が多いですが、カード支払いにそのまま充当できるのはかなり便利です。

2. マネックス証券 × dカード|年会費無料カードで月730pt

次におすすめなのが、マネックス証券とdカードの組み合わせです。

dカード積立は、マネックス証券で投資信託をクレジットカード積立できるサービスです。

通常のdカードは年会費無料です。

月10万円積み立てた場合、通常のdカードでは毎月730ポイントが貯まります。

「1%還元で1,000pt」というわけではありませんが、年会費無料カードで月730ptを狙えるのは十分強いです。

マネックス証券 × dカードの基本情報

マネックス証券×dカードは、年会費無料の通常dカードでも月730ポイントを狙えるのが魅力です。

楽天証券×楽天カードや、SBI証券×三井住友カード ゴールド(NL)の1%還元と比べると少し見劣りしますが、無料カードで追加の年会費をかけずに使えるため、クレカ積立のポイント獲得額を増やしたい人にはかなり使いやすい組み合わせです。

| 項目 | 内容 |

|---|---|

| 証券口座 | マネックス証券 |

| クレジットカード | dカード |

| カード年会費 | 無料 |

| 月間積立上限 | 10万円 |

| 月10万円積立時 | 730pt |

通常のdカードで月10万円積み立てた場合、ポイント還元は月730ポイントです。

「1%還元で月1,000ポイント」とまではいきませんが、年会費無料カードでここまで取れるなら十分優秀だと思います。

すでにdカードを持っている人はもちろん、楽天証券やSBI証券に加えて別枠でクレカ積立を増やしたい人にも向いています。

dカード積立のポイント付与

通常のdカードで月10万円積み立てた場合、ポイント付与は以下のようになります。

| 積立金額 | 獲得ポイント |

|---|---|

| 5万円まで | 550pt |

| 5万円超〜7万円まで | 120pt |

| 7万円超〜10万円まで | 60pt |

| 10万円分合計 | 730pt |

筆者が積み立てている銘柄

筆者は、以下の投資信託を使っています。

DCニッセイワールドセレクトファンド(安定型)

このファンドは、国内外の株式・債券などに分散投資するバランス型の投資信託です。

クレカ積立即売りでは値動きができるだけ小さそうな投資信託を選びたいので、筆者は安定型のバランスファンドを選んでいます。

もちろん、安定型だからといって元本保証ではない点には注意が必要です。

マネックス証券のクレカ積立即売り手順

画面下部の「メニュー」→「投信積立」をタップ、投資信託を選びます。

引き落とし方法は「クレジットカード」を選択し、dカードを登録します。

口座区分は「特定口座」がおすすめです。

金額は最大10万円まで設定可能です。

約定し、保有商品に反映されたら「資産」から注文した投資信託をタップします。

「売却」→「売却口数・金額」の「全口売却」にチェックを入れ、確認画面へ進むことで売却注文完了です。

売却注文から数日後、「資産」の「預かり金」に残高が反映されます。

「メニュー」→「入出金」→「出金指示」をタップし、自身の銀行口座に出金することで、一連の流れが完了します。

マネックス証券のdカード積立は毎月1日の買付となります。

初回は、実際にいつ約定して、いつ売却できて、いつ出金できるのかをメモしておくのがおすすめです。

獲得したdポイントはカード支払いに充当できる

dカードで貯まったdポイントは、dカードの利用代金への充当に使えます。

1ポイント単位で使えるため、クレカ積立で貯めたポイントをカード支払いに回しやすいのがメリットです。

ポイントを日常の買い物で無理に使わなくても、カード支払いに充当できるのは便利です。

3. SBI証券 × 三井住友カード ゴールド(NL)|100万円修行済みなら強い

3つ目は、SBI証券と三井住友カード ゴールド(NL)の組み合わせです。

この組み合わせは、三井住友カード ゴールド(NL)を持っている人、特にすでに年間100万円利用を達成して年会費が永年無料になっている人におすすめです。

SBI証券の三井住友カードつみたて投資は、毎月10万円までクレジットカードで投信積立できます。

三井住友カード ゴールド(NL)の場合、初年度は1.0%還元です。

2年目以降は、前年度のカード利用額によって還元率が変わります。

SBI証券 × 三井住友カード ゴールド(NL)の基本情報

SBI証券×三井住友カード ゴールド(NL)は、SBI証券で投資信託をクレジットカード積立し、Vポイントを貯められる組み合わせです。

毎月の積立上限は10万円で、条件を満たせば最大1.0%還元を受けられます。

三井住友カード ゴールド(NL)は通常年会費5,500円(税込)ですが、年間100万円の利用で翌年以降の年会費が永年無料になります。

そのため、すでに100万円修行を達成している人や、三井住友カード ゴールド(NL)をメインカードとして使っている人とは相性が良いです。

| 項目 | 内容 |

|---|---|

| 証券口座 | SBI証券 |

| クレジットカード | 三井住友カード ゴールド(NL) |

| 通常年会費 | 5,500円(税込) |

| 年会費優遇 | 年間100万円利用で翌年以降の年会費が永年無料 |

| 月間積立上限 | 10万円 |

| 初年度の還元率 | 1.0% |

| 2年目以降の還元率 | 前年利用額に応じて0%〜1.0% |

| 月10万円積立時 | 最大1,000pt |

この組み合わせで重要なのは、2年目以降の還元率が「前年のカード利用額」によって決まる点です。

こちらは次のセクションで詳しく解説します。

また、SBI証券のクレカ積立利用額は、年会費永年無料や継続特典の年間100万円利用の集計対象外です。

毎月10万円積み立てても、それだけでは100万円修行の実績にはならないため、ここは勘違いしないように注意が必要です。

三井住友カード ゴールド(NL)のクレカ積立還元率

三井住友カード ゴールド(NL)のクレカ積立還元率は、初年度は1.0%です。

2年目以降は、前年のカード利用額によって以下のように変わります。

| 条件 | ポイント付与率 | 月10万円積立時 |

|---|---|---|

| 初年度 | 1.0% | 1,000pt |

| 2年目以降:前年100万円以上利用 | 1.0% | 1,000pt |

| 2年目以降:前年10万円以上利用 | 0.75% | 750pt |

| 2年目以降:前年10万円未満 | 0% | 0pt |

月10万円積み立てて1.0%還元なら、月1,000ポイントです。

前年100万円以上利用できる人なら、楽天証券×楽天カードと同じく月1,000ポイントを狙えます。

一方で、前年100万円以上の利用が難しい場合でも、前年10万円以上利用していれば0.75%還元になります。

月10万円積立なら、月750ポイントです。

一度100万円修行を達成して三井住友カード ゴールド(NL)の年会費が永年無料になっている人なら、無理に毎年100万円を使い続けなくても、年間10万円以上の利用で0.75%還元を狙う運用も十分ありだと思います。

ただし、前年利用額が10万円未満だと還元率は0%になるので、ここは注意が必要です。

0.75%でも十分おいしい一方で、10万円未満になると一気にポイントが付かなくなるため、最低ラインだけは意識しておきたいところです。

筆者が積み立てている銘柄

筆者は、以下の投資信託を使っています。

eMAXIS Slim 先進国債券インデックス(除く日本)

このファンドを選んでいる理由は、株式ファンドよりは値動きを抑えやすそうだと考えているからです。

ただし、先進国債券ファンドでも為替の影響は受けます。

債券だから絶対に安全というわけではなく、売却タイミングによっては普通にマイナスになることもあります。

クレカ積立即売りでは、できるだけ値動きが小さそうな投資信託を選びつつ、約定後に早めに売却する運用が基本です。

SBI証券のクレカ積立即売り手順

画面下部の「検索」→「積立」をタップ、投資信託を選びます。

引き落とし方法は「クレジットカード」を選択し、三井住友ゴールド(NL)を登録します。

注文希望日は好みでOKです。

口座区分は「特定口座」がおすすめです。

金額は最大10万円まで設定可能です。

約定し、保有商品に反映されたら「口座管理」から注文した投資信託の「売却」をタップします。

「売却金額」の「全売却」にチェックを入れ、確認画面へ進むことで売却注文完了です。

「メニュー」→「入出金・振替」→「出金」をタップし、自身の銀行口座に出金することで、一連の流れが完了します。

買付日・約定日・受渡日を一度確認して、自分用のメモを作っておくと翌月以降が楽になるのでおすすめです。

Vポイントもカード支払いに充当できる

三井住友カードで貯まるVポイントは、カードの支払い金額に充当できます。

1ポイント=1円分として使えるため、SBI証券のクレカ積立で貯めたVポイントを、三井住友カードの支払いに回すことができます。

クレカ積立では毎月10万円のカード決済が発生するため、獲得したVポイントをその請求額の一部にそのまま充当できます。

ポイントの出口がクレカ積立の仕組みの中に最初から用意されているので、Vポイントの使い道に困りにくいのも大きなメリットです。

▼三井住友ゴールド(NL)を申し込む前にポイントサイト還元も確認

クレカ積立即売りの注意点

クレカ積立即売りは、比較的取り組みやすいポイント獲得方法ですが、投資信託を売買する以上、いくつか注意点があります。

元本保証ではない

クレカ積立即売りは、元本保証の方法ではありません。

投資信託を買ってから売るまでの間に基準価額が下がれば、売却損が出ることがあります。

債券型やバランス型を選んでも、マイナスになることはあります。

「ポイント分をもらえるから絶対に得」とは考えず、多少の価格変動リスクを取ってポイント還元を狙う方法として考えるのがよいです。

投資信託はリアルタイムで売買できない

投資信託は、株やETFのようにリアルタイムで売買できません。

買付や売却は、ファンドごとのルールに従って約定します。

そのため、保有残高に反映されたタイミングですぐに売却注文を出しても、実際に売却される基準価額は注文時点の価格とは限りません。

出金までに時間がかかる

投資信託は、売却注文を出したらすぐに現金化できるわけではありません。

売却が約定し、受渡日を迎えてから出金できるようになります。

クレカ積立即売りで資金を回転させたい場合は、売却から出金までのタイムラグも考えておく必要があります。

条件変更に注意

クレカ積立の還元率や対象ファンドは、変更される可能性があります。

特に楽天証券の1%対象ファンド、dカード積立のポイント付与条件、三井住友カードの年間利用額判定条件は、定期的に確認しておきたいポイントです。

この記事の内容も、2026年7月時点の情報をもとにしています。

実際に申し込む前に、各公式サイトで最新条件を確認してください。

よくある質問

まとめ:クレカ積立即売りは、資金効率よくポイントを狙える

クレカ積立即売りは、毎月のクレカ積立枠を活用して、ポイントを効率よく獲得する方法です。

今回紹介した3つをすべて活用すると、月2,730ポイント、年間32,760ポイントを狙えます。

| 組み合わせ | 月間ポイント目安 | 年間ポイント目安 |

|---|---|---|

| 楽天証券 × 楽天カード | 1,000pt | 12,000pt |

| マネックス証券 × dカード | 730pt | 8,760pt |

| SBI証券 × 三井住友カード ゴールド(NL) | 1,000pt | 12,000pt |

| 合計 | 2,730pt | 32,760pt |

クレカ積立即売りは、投資信託を買ってすぐに売却することで、できるだけ価格変動リスクを抑えながらポイント還元を狙う方法です。

もちろん元本保証ではありませんが、値動きが比較的小さい投資信託を選び、約定後に早めに売却することで、リスクを抑えながらポイントを取りにいくことができます。

また、今回紹介した楽天ポイント・dポイント・Vポイントはいずれもカード支払いへの充当に使えます。

クレカ積立では毎月カード決済が発生するため、獲得したポイントをその請求額の一部にそのまま戻せるのが大きなメリットです。

ポイントの出口がクレカ積立の仕組みの中に最初から用意されているので、貯めたポイントの使い道に困りにくいのも特徴です。

証券口座やクレジットカードをこれから作る場合は、公式サイトへ直接申し込む前に、ポイントサイト経由の還元額もチェックしておきましょう。

同じ口座開設・カード発行でも、経由するポイントサイトによって獲得額が変わることがあります。

ポイントサイトごとの最高額は、以下のページで比較できます。

最高のお得を取り逃がしたくない方は、ぜひ活用してみてください。

コメント