海外旅行や海外通販で、いつも使っているクレジットカードでそのまま決済していませんか。

「普通に払っているけど、あとで明細を見ると請求額が思ったより高い気がする」と感じたことがあるなら、それはクレジットカードの「海外事務手数料」が原因かもしれません。

現在、一般的なクレジットカードを海外で利用すると、2.2%〜3.6%程度の手数料が上乗せされるケースが増えています。

円安の影響もあり、この数パーセントの差は決して無視できません。

この記事では、無駄な決済手数料を抑える手段として有効な多通貨決済サービス「Wise(ワイズ)」のメリットと、利用時の注意点について解説します。

Wise(ワイズ)とは?

Wiseは、全世界で1,600万人以上が利用しているイギリス発の国際送金・決済サービスです。

一般的な銀行やクレジットカード会社が為替レートに上乗せする「隠れコスト」を撤廃し、非常に透明性の高いフェアなレートで外貨決済ができる点に強みを持っています。

アプリ上でアカウントを開設し、事前にチャージ(入金)した残高の範囲内で、デビットカードとして実店舗やネットでの決済が可能です。

月額料金などの維持費はかからず、無料でアカウントを保有できます。

アプリ内で使い分けられる「2種類のカード」

Wiseでは、用途に合わせて以下のカードを発行・使い分けることができます。

- デジタルカード(バーチャルカード)

アプリ上で発行できるデジタルカードです。オンラインショッピングや、海外通販サイトでの決済に利用できます。また、日本発行のWiseカードはApple Payに対応しているため、iPhoneやApple Watchに追加すれば、タッチ決済対応の店舗でも利用できます。 - リアルカード(物理カード)

一般的なクレジットカードと同じ、プラスチック製の物理カードです。

実店舗でカードを端末に差し込んで決済する場合や、海外のATMで現金を引き出す際に必要になります。

発行手数料1,200円がかかります。

複数のカードを発行しても、引き落とし元となる「アカウント残高」は1つに繋がっています。

チャージした共通の残高から一括で引き落とされるため、管理は非常にシンプルです。

海外決済でWiseを利用する6つのメリット

メリット①:隠れコストなし!常に透明な「ミッドマーケットレート」を採用

Wiseの最大のメリットは、為替レートに手数料(スプレッド)を一切上乗せしない点です。

Google検索などで表示されるリアルタイムの市場レート(ミッドマーケットレート)をそのまま採用し、それとは別枠で「Wiseの決済手数料(通貨により0.6%〜1%程度)」が明瞭に表示される仕組みになっています。

実際に海外でクレジットカードを使った場合とWiseを使った場合で、どれくらいの差が出るのでしょうか。

「海外事務手数料3.63%」のクレジットカードを使い、ヨーロッパ滞在で決済したと仮定して比較してみます。(※2026年3月時点の円安相場をふまえ、1ユーロ=180円で計算)

一般的なクレジットカードの場合

- 基準となる日本円:180,000円(1,000ユーロ × 180円)

- 実質的な為替コスト(海外事務手数料):6,534円(180,000円 × 3.63%)

- 最終的な請求額:約186,534円

Wiseの場合

- 基準となる日本円:180,000円(1,000ユーロ × 180円)

- 実質的な為替コスト(Wise決済手数料):約1,150円 ※ユーロの場合、約0.64%前後

- 最終的な請求額:約181,150円

結果として、同じ1,000ユーロの支払いでも、Wiseを利用するだけで約5,300円もの差額(節約)が生まれます。

ホテル代や食事代、観光地のチケット代などで気付いたら1,000ユーロを超えていた、というのはよくある話です。

この手数料の差額だけで、現地の美味しいディナーが丸々1回分浮く計算になります。

\ 無駄な海外決済手数料を節約 /

メリット②:週末でも手数料の割増が一切ない

他社の海外決済系アプリ(Revolutなど)では、「為替市場が閉まる週末に決済すると、1%の追加手数料が上乗せされる」といった独自ルールが設けられている場合があります。

しかし、Wiseにはそういった週末特有の割増手数料は一切ありません。

平日に事前の両替をし忘れても、土日に現地のショッピングモールなどで気兼ねなく大きな買い物ができるのは、心理的な負担を大きく減らしてくれるメリットです。

メリット③:事前の両替手続きは不要!日本円を入れるだけで「自動両替」される

「海外で使うためには、事前にアプリ内でユーロやドルに両替しておかないといけないの?」と疑問に思うかもしれませんが、その必要はありません。

アプリ内に外貨の残高がなくても、日本円(JPY)さえチャージしておけば、お店でカードを切った瞬間のレートで自動的に最も手数料が安くなるように計算され、引き落とされます。

事前の両替作業なしに、普通のクレジットカードと全く同じ感覚でスムーズに決済できるのが魅力です。

メリット④:Apple Pay対応で、iPhoneなどでも支払いやすい

2026年5月13日に日本発行カードでもApple Payに対応しました。

そのため、iPhoneにWiseカードを追加すれば、海外のタッチ決済対応店舗でそのまま支払えます。

これまではWiseを使う場合、物理カードを持ち歩いて都度取り出す必要がありました。

しかしApple Pay対応により、スマホだけで決済できる場面が増え、以前よりもかなり使いやすくなりました。

海外旅行では、スーパー、カフェ、レストラン、交通機関などでタッチ決済を使う場面が多くあります。

財布やカードを取り出す回数を減らせるため、支払いがスムーズになるだけでなく、防犯面でもメリットがあります。

メリット⑤:海外ATMでの現地通貨引き出しに対応

チップの支払いやローカルな屋台など、どうしても現金が必要になる場面では、現地のATMから月に2回、合計30,000円まで手数料無料で現金を引き出すことができます。

空港のレートが悪い両替所に並ぶ手間や、高い両替手数料を節約できます。

※現地のATM設置会社が独自に設定している利用手数料が別途かかる場合はあります

なお、ATMの利用には必ずリアルカード(物理カード)を端末に差し込む必要があります。

デジタルカード(スマホ)では引き出しができないため、現地で現金が必要になる可能性がある場合は、渡航前に発行手続き(手数料1,200円)を済ませておき、忘れずに持参されることをおすすめいたします。

メリット⑥:世界約40通貨を保有し、外貨のまま「受け取り」も可能

他社サービスにはないWise最大の特長が、アプリ内で「米ドルやユーロなど、主要通貨の現地の銀行口座情報」を自分専用に取得できる点です。

これにより、ただ外貨で支払うだけでなく、以下のような「受け取り」が手数料なしで可能になります。

※一部通貨のSWIFT送金を除く

- 海外のホテルや通販サイトからの「返金」を外貨のまま受け取る

- 現地の友人と食事代を割り勘し、現地の口座情報宛に振り込んでもらう

- 海外の企業からの報酬を外貨で直接受け取る

一度受け取った外貨は、そのままアプリ内に保有して次の旅行の決済に使うことも、円に両替して日本の銀行に出金することも自由自在です。

【重要】Wiseを利用する前の2つの注意点(デメリット)

手数料の安さと透明性が魅力のWiseですが、一般的なクレジットカードやRevolutと比較した際、明確な弱点も存在します。渡航前に必ず以下の2点を把握しておくことをおすすめします。

注意点①:Google Payは日本発行カードでは利用できない

Wiseは日本発行カードでもApple Payに対応しましたが、Google Payには対応していません。※2026年5月現在

そのため、iPhoneユーザーはApple Payでタッチ決済を使いやすくなった一方で、Androidユーザーはスマホ決済ではなく、リアルカードでの利用が中心になります。

Androidスマホだけで海外決済を完結させたい方は、この点に注意が必要です。

注意点②:リアルカードの発行に1,200円の手数料がかかる

Apple Pay対応により、iPhoneやApple Watchで支払える場面は増えました。

ただし、海外ATMで現金を引き出す場合や、タッチ決済に対応していない店舗で支払う場合は、リアルカードが必要です。

カードの到着までには1〜2週間程度かかるため、海外旅行で利用する予定がある方は、早めにアカウント開設とカード発行の手続きを済ませておくのがおすすめです。

失敗しないWiseへのチャージ方法

Wiseを利用するにはアカウントへのチャージ(入金)が必要ですが、おすすめできる手段は実質的に「銀行振込」の1択となります。

その理由は、チャージ方法によって明確な手数料や仕様の違いがあるためです。

Wiseへのチャージ手数料比較(日本円の場合)

| チャージ方法 | Wise側での手数料 | 備考・注意点 |

| 銀行振込 | 無料 | 一番おすすめ。 ※お使いの銀行側で振込手数料がかかる場合があります。 |

| デビットカード | 入金額の数パーセント | カードの種類により変動します。 余計なコストがかさむため非推奨です。 |

| クレジットカード | 利用不可 | Wiseのシステム上、日本円(JPY)のチャージには非対応です。 |

このように、Wiseではそもそも「クレジットカードを使った日本円のチャージ」ができません。

銀行の「振込手数料無料枠」を活用する

Wiseの指定する国内口座へ振り込む形になるため、お使いの銀行の「他行宛振込手数料無料枠」を活用するのが鉄則です。

【画像で解説】Wiseへ銀行振込でチャージする方法

実際にアプリから銀行振込でチャージ(入金)する流れは非常にシンプルです。

今回はリアルカード発行を想定して、1,200JPYを入金する方法を解説します。

全て入力後「続行」をタップします。

今回はリアルカード発行の費用を想定しているため「個人的な経費」としました。

観光地のチケット予約等が目的の場合は「旅費」でOKです。

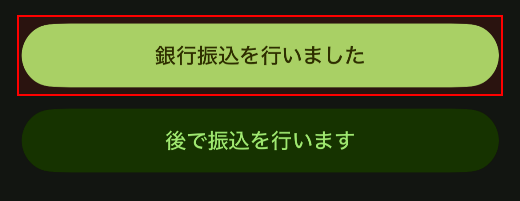

専用の振込先情報が表示されるので、メモしておきます。

銀行口座から振り込む際に使用します。

WISEアプリを一度離れて振込を実施します。

いつも通り他行へ振り込む場合と同じでOKです。

数分後、WISEへチャージの完了します。

まとめ

- 普段のクレカは海外事務手数料(2.2%〜3.63%)がかさむため損になりやすい。

- Wiseなら常に透明な市場レートが適用され、10万円決済で数千円浮く計算。

- 週末の決済でも割増手数料がかからず、いつでも安心して使える。

- アプリ内で専用の現地口座情報が持てて、外貨の「受け取り」にも強い。

- チャージは余計なコストがかからない「銀行振込(無料枠の利用)」一択。

- Apple Payに対応のため、iPhone等でタッチ決済が使える。

- Google Payは日本発行カードでは未対応のため、Androidユーザーはリアルカード利用が中心。

海外旅行では、現地での食事や体験にはお金をかけても、目に見えない「決済手数料」で数千円、数万円と損をしてしまうのは非常にもったいないことです。

Wiseは、レートの透明性、週末の割増なし、外貨の受け取り機能に加えて、日本発行カードでもApple Payに対応したことで、以前よりも海外旅行で使いやすくなりました。

ただし、Google Payは日本発行カードでは未対応です。Androidユーザーはリアルカードでの利用が中心になります。

iPhoneユーザーも、海外ATMやタッチ決済に対応していない店舗に備えて、リアルカードを予備として持っておくと安心です。

この記事が、あなたの次の海外旅行をよりお得でスマートなものにするきっかけになれば幸いです。

\ 物理カードの到着には約1〜2週間かかります /

▼海外決済サービスをまとめて比較したい方はこちら(関連記事)

コメント