先日、2026年3月から予定されている三井住友カードゴールド(NL)のルート変更(改悪)とその回避策について解説しました。

回避策があるとはいえ、三井住友カードゴールド(NL)に限らず、今後もチャージルートに関するルール変更は続くでしょう。「いつ封鎖されるか?」と怯えながら情報を追い続けるのは、多くの忙しい方にとって大きな負担です。

そこでおすすめしたいのが、「いつでもどこでも1.5%還元」 と公式が公言しており、条件なしで高還元・対象外の利用先がない「V NEOBANKデビット(住信SBIネット銀行 Vポイント支店)」です。

今回は、改悪疲れの方にこそ知ってほしい、このカードの魅力をご紹介します。

トクビヨリレーティング

レーティング

| 評価項目 | 評価点 (5点満点) | 評価のポイント |

|---|---|---|

| 年会費 | 完全無料 | |

| 還元率 | 常時1.5% | |

| 特化性 | 特定店舗でのアップ等はなし | |

| 汎用性 | 還元対象外ないが、クレカ積立等はなし | |

| 付帯サービス | 付帯サービスは一切なし | |

| 総合力 | 高還元一点突破型の性能 |

筆者コメント

クレジットカードではなくデビットカードであるため、性能は極端ですが、「年会費無料で、どこでも高還元」という目的においては最強クラスのカードです

V NEOBANKデビットとは?

そもそも「V NEOBANK」とは何なのか、少し解説します。

簡単に言うと、住信SBIネット銀行の「Vポイント支店」です。 Tポイント支店がリニューアルし、Vポイントユーザーのために特化した銀行サービスとなりました。

中身は定評のある住信SBIネット銀行のシステムを利用しているため、銀行口座としての使い勝手も抜群です。

- 預金金利: 年0.2%

- ATM手数料: 月5回まで無料

- 他行宛振込: 月5回まで無料

- ポイント還元: 給与受取や引き落とし等でVポイントが貯まる

銀行としての基本スペックも高いのですが、今回注目すべきは、この銀行口座を開設すると発行できる「デビットカード」の驚異的な性能です。

銀行としての詳細は公式サイトもご参照ください。

V NEOBANKデビット 5つの特大メリット

複雑なことを考えずにお得を享受できる、このカードのメリットを解説します。

メリット①:基本還元率が1.5%と非常に高い

これはデビットカードとしては破格、クレジットカードを含めても最強クラスです。

三井住友カードゴールド(NL)のように「100万円ぴったり使わないと最大還元率にならない」といった縛りがなく、使った分だけシンプルに高還元を受けられます。

「あといくら使わなきゃ1.5%にならない」といった計算から解放されるのは、精神的に非常に楽です。

メリット②:還元対象外の利用先がない

多くの高還元クレジットカードが「ポイント付与対象外」としている電子マネーチャージやプリペイドカードへのチャージ。

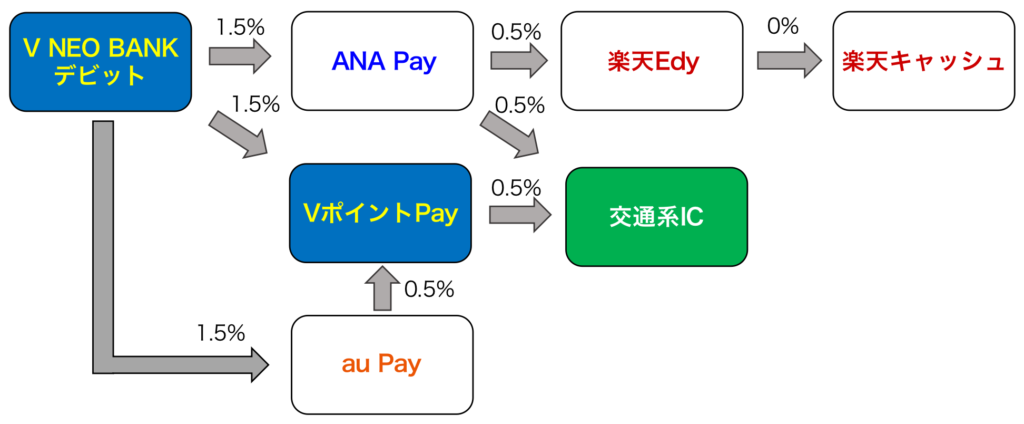

これらがV NEOBANKデビットなら、公式が「いつでもどこでも」と謳っている通り、全て還元対象です。

- ANA Payチャージ

- au PAYチャージ

- 交通系IC(Suica/PASMO)チャージ

これら全てで1.5%還元が得られます。「このチャージはポイント付くっけ?」と毎回調べる必要がありません。

また、もちろん公共料金や携帯料金等の生活インフラについてもしっかり還元対象です。

▼楽天Edy→楽天キャッシュのチャージ方法解説はこちら(関連記事)

メリット③:Mastercardブランドである

際ブランドがMastercardである点も評価が高いポイントです。

- Revolutへのチャージが可能(JCB等は不可)

- au PAYへのチャージが可能

- コストコで利用可能

特にコストコで使える上にコストコ以外でも常時1.5%還元を受けられる年会費無料カードは貴重です。

また、チャージルートの「起点(原資)」としても非常に優秀です。

メリット④:貯まるポイントが「Vポイント」

還元されるVポイントは、現在もっとも「潰しが効く」ポイントの一つです。

- 三井住友カードの支払い充当

- ウェル活(WAON POINTへ即時等価交換)

- SBI証券での利用

- ANAマイルへの交換(JQみすほルート等)

使い道に困ってポイントを使えないという心配がありません。

メリット⑤:審査不要で作れる

デビットカードのためクレジットカードのような入会審査がありません。

銀行口座さえ開設できれば発行可能なため、「クレカをあまり増やしたくない」「審査に通るか不安」という方にも最適です。

デメリットと対策

メリットが強烈な分、デビットカード特有のデメリットも存在します。しかし、対策を知っていれば問題ありません。

デメリット①:不正利用時の補償に上限がある

クレジットカードは不正利用された際に基本的に全額補償されることが多いですが、このカードの補償上限は「年間100万円」までです。

不正利用に関する詳細は公式サイトをご覧ください。

対策:利用限度額を設定する

アプリから「1回あたり」「1日あたり」「1カ月あたり」の利用限度額を即時変更できます。

普段は低めに設定しておき、大きな買い物をする時だけ設定を解除する運用が最も安全です。

デメリット②:付帯サービスがない(旅行保険など)

多くのクレジットカードに付帯している旅行傷害保険やショッピング保険などは付帯していません。

「ポイント獲得特化型」と割り切る必要があります。

対策:付帯サービス用の別のカードを持つ

このカードは「決済専用」と割り切りましょう。 もし旅行保険や補償が欲しい場合は、以下のようなカードを別途持っておくのがおすすめです。

▶付帯サービス重視:アメックスゴールドプリファード

▶バランス重視:三井住友カードゴールド(NL)

デメリット③:クレヒス(信用情報)が積めない

デビットカードの利用履歴は信用情報機関に登録されません。

将来別のクレジットカードを申し込む際のためなどのために「クレヒス」を育てたい方には不向きです。

対策:積立投資だけクレカを使う

月々の投資信託積立だけクレジットカードで行えば、自動的に毎月「支払い実績」がつき、クレヒスが育ちます。おすすめのクレジットカードは以下の通りです。

- SBI証券 x 三井住友カードゴールド(NL)

- 楽天証券 x 楽天カード

デメリット④:リアルカードが存在しない

このカードは「スマホデビット(バーチャルカード)」のみの発行です。

ネット決済やApple Pay / Google Payでのタッチ決済は問題ありませんが、リアルカード必須のお店では使えません。

対策:VポイントPayを利用する

V NEOBANKデビットから「VポイントPay」にチャージし、リアルカードを使用する裏技があります。詳細は別記事「VポイントPayをリアルカード運用する裏ワザ」をご参照ください

まとめ

毎年のように変わるルール、封鎖されるルート…それに一喜一憂するのはもう終わりにしませんか?

V NEOBANKデビットなら、「使えば1.5%還元」。ただそれだけです。

すでに三井住友カードゴールド(NL)をお持ちの方は、無理に解約する必要はありません。ですが、「これ以上ルートを追いかけるのはしんどいな」と思ったら、メイン決済をこのデビットカードに切り替えてみてください。

驚くほどストレスフリーなキャッシュレス生活が待っています。

コメント