クレジットカードについて調べていると、必ずと言っていいほど目にするのが「楽天カード」。

「顧客満足度No.1」の常連であり、非常に人気が高いため、初めての1枚に選ぶ方も多いと思います。「とりあえず楽天で買い物するし、なんとなくこのカードを使っている」という方も多いのではないでしょうか。

しかし、筆者の見解としては、「なんとなくでメインカードにするのは、もうおすすめできない」というのが正直なところです。

ここ数年、楽天カードは度重なる改悪(一部改善もありましたが)が行われてきました。それを知らずに昔の感覚で使っていると、「実はポイントをもらい損ねていた」なんてことになりかねません。

そこで今回は、会社員として働きながらポイ活・クレカ研究に勤しむ筆者が、現在の楽天カードのリアルな評価と、改悪の嵐を潜り抜ける「おすすめの活用術」を詳しく解説します。

トクビヨリレーティング

レーティング

| 評価項目 | 評価点 (5点満点) | 評価のポイント |

|---|---|---|

| 年会費 | 完全無料 | |

| 還元率 | 基本1.0% | |

| 特化性 | 楽天経済圏では最強だが、それ以外では平凡 | |

| 汎用性 | 優秀だが公共料金等の還元率低下が厳しい | |

| 付帯サービス | 平凡だがクレカ積立で還元あり | |

| 総合力 | 「使い方を選ぶカード」になったが依然として優秀なカード |

筆者コメント

年会費無料で基本還元率1%という「最低限満たして欲しいライン」はしっかりクリアしています。

楽天系サービスでの高還元や楽天証券でのクレカ積立還元はもちろん、国際ブランドの豊富さや、後述する「特定のチャージルート」が残されている点はポイ活勢にとって大きな魅力。

一方で、公共料金や税金の支払いにおける還元率の低さが、評価を伸ばしきれなかった大きな要因です。

楽天カードの現在地(直近の改悪と改善)

「楽天カード=最強」というイメージが強かった数年前に比べ、現在は状況が変わっています。ここでは、特に一般カード(ノーマル)ユーザーに影響が大きい「改悪」の歴史を振り返ります。

これを見ると、「メインカードとして何でも払う」のが危険であることが分かります。

- 2021年2月: 公共料金や税金支払い時の還元率が1.0%→0.2%に激減

- 2022年4月: 楽天市場でのポイント付与対象が「税込」→「税抜」価格へ変更

- 2022年7月: 楽天カード+楽天銀行のSPUが1.0%→0.5%へダウン

- 2022年9月: 楽天証券でのクレカ積立(代行手数料0.4%未満)が1.0%→0.2%へ(※現在は0.5%に改善)

- 2023年11月: ポイント計算が「月間利用総額」→「支払いごと」に変更(端数が切り捨てられやすくなった)

- 2023年12月: 楽天市場でのポイント還元上限が月間5,000pt→1,000ptへ激減

- 2024年8月: 楽天モバイルを除く携帯料金支払いの還元率が1.0%→0.5%へダウン

- 2025年3月: JAL PayやANA Payなど、ポイ活界隈でメジャーなプリペイドへのチャージが還元対象外に

こうして時系列で見ると、段階的にじわじわと改悪されており、2〜3年前とは「おすすめの層」や「最適な使い方」がガラリと変わってきているのが実情です。

それでも楽天カードを持つべき6つのメリット

「じゃあもう楽天カードはオワコン?」と言われると、決してそうではありません。改悪されてなお、他社カードを圧倒するメリットも確実に存在します。

メリット①:楽天市場での高還元(SPU)

やはり本丸はここです。楽天カードを持っているだけで、楽天市場でのお買い物がSPUにより劇的にお得になります。

- 楽天市場で楽天カード決済: +1.0%

- 楽天カードの引き落としを楽天銀行に設定: +0.5%

これだけで、基本還元率1.0%と合わせて常時2.5%還元です。さらに「5と0の付く日」のキャンペーン等を組み合わせれば、還元率はさらに跳ね上がります。

Tips: 楽天市場の還元率をさらに上げるには

SPUをさらに手軽に上げるなら「楽天モバイル」の契約が最強。契約者なら無条件で+4.0%の還元アップが狙えます。

▶楽天モバイルの最新キャンペーンを見るの特典を確認する

メリット②:楽天トラベルでの高還元

旅行好きにもメリットがあります。楽天トラベルでの決済でポイント還元率がアップします。

- 楽天トラベル決済: +1.0%

これにより基本還元率1.0%と合わせて常時2.0%還元です。さらに、エントリーが必要な常設のキャンペーンにより、さらに追加で+0.5%の還元で、合計2.5%還元を受けることが可能です。

メリット③:楽天証券でのクレカ積立(0.5%還元)

新NISAなどで投資信託を積み立てる際、楽天カード決済で0.5%のポイントが貯まります。

- 月5万円積立なら:250ポイント/月(年間3,000ポイント)

- 月10万円積立なら:500ポイント/月(年間6,000ポイント)

例えば、三井住友カード(NL)などは少なくとも年間10万円利用しないとゴールドカードの還元率恩恵がないなどの条件がありますが、楽天カードは「無条件で0.5%」。非常にありがたい仕様となっています。

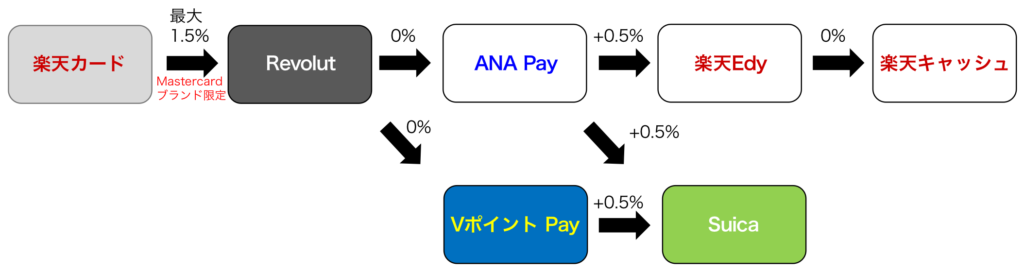

メリット④:還元率アップの「チャージルート」が残されている

ここがトクビヨリ的な最重要ポイントです。 先述の通り、多くのプリペイドカードへのチャージが封鎖されましたが、唯一「Revolut(レボリュート)」へのチャージルートが希望として残されています。

このルート(楽天カード→Revolut)を使えば、そこからさらにANA PayやVポイントPayへ流すことで、ポイントの二重取りが可能になります。ポイ活ガチ勢にとって、この「出口」が残されている点は非常に大きいです。

なお、Revolutへのチャージ手数料が無料なのは、Mastercardブランドのみのため、作成する際は国際ブランドに注意しましょう。

▼「Revout」へのチャージルート詳細解説(原資カードを楽天カードに読み替えてご覧いただけます)

メリット⑤:年会費無料かつ基本還元率1%

「当たり前」に感じるかもしれませんが、年会費完全無料で、通常のショッピングでも1%還元というスペックは、やはり優秀です。

メリット⑥:貯まるのが「楽天ポイント」であること

「ポイント還元率が高くても、使い道がない」のでは意味がありません。

その点、1ポイント=1円として街中でもネットでも無駄なく使える楽天ポイントの利便性は、依然として国内トップクラスです。

無視できない2つの大きなデメリット

メリットだけでなく、致命的とも言えるデメリットもしっかり把握しておきましょう。

デメリット①:公共料金・税金・携帯料金の還元率が低い

これが最大の弱点です。

- 公共料金・税金: 0.2% (500円で1ポイント)

- 携帯料金(楽天モバイル以外): 0.5% (200円で1ポイント)

生活固定費の支払いで還元率がガクッと下がるのは非常に痛いです。

リクルートカード(1.2%還元)やPayPayカード(1.0%還元)など、これらでも還元率が落ちないカードがある以上、「固定費を楽天カードで払うのは損」と言わざるを得ません。

デメリット②:楽天経済圏以外での特筆すべき恩恵がない

三井住友カードや三菱UFJカード(対象のコンビニ・飲食店で高還元)のような、特定の店舗での爆発的な還元アップはありません。

あくまで「楽天経済圏のためのカード」という側面が強いです。

結局、今の楽天カードは「アリ」なのか?

結論を出します。

かつては「とりあえずこれ1枚でOK」な万能カードでしたが、現在は「楽天経済圏特化のサブカード」として輝くカードになりました。

メインカードとして生活費すべてを決済するには、公共料金等の還元率低下がネックです。しかし、楽天市場や楽天証券を利用する人にとっては、持っていないと損をする必須アイテムであることに変わりはありません。

【トクビヨリ直伝】おすすめの活用法2選

以上の現在の楽天カードの特徴を踏まえ、筆者が推奨する具体的な運用法を2つ紹介します。

おすすめ活用法①:王道の「サブカード運用」

最もシンプルで推奨できるスタイルです。 「街でのお買い物や固定費は別の高還元カード」を使い、「楽天市場や楽天証券等の楽天サービスのみ楽天カード」を使うハイブリッド戦略です。

筆者もこのスタイルで、メインカードには三井住友カード ゴールド(NL)を使用しています。

【メインカードにおすすめの候補】

- 三井住友カード ゴールド(NL): 年間100万円利用で翌年以降無料。実質最大1.5%還元。

- リクルートカード: 年会費無料で常時1.2%還元。

- PayPayカード: 公共料金でも還元率が落ちない。PayPayユーザーならこれ。

▼三井住友カードゴールド(NL)がメインカードとして最強な理由を解説

おすすめ活用法②:チャージルートを駆使して「メイン」に昇華させる

「カードを何枚も持ちたくない」「楽天カード1枚に集約したい」という方向けの裏技です。 メリットの4番で紹介した「Revolutルート」を駆使します。

- 楽天カード(Mastercard)からRevolutへチャージ(1.0%還元確保)

- RevolutからANA PayやVポイントPayへチャージ

- ANA Pay or VポイントPayで、公共料金や日々の買い物をする

こうすることで、楽天カードの弱点である「公共料金0.2%」を回避しつつ、実質1.5%の高還元で支払いが可能になります。さらにAndroidユーザーであれば、楽天キャッシュルートを駆使することで、より高還元を狙うことも可能です。

少し手間はかかりますが、これをマスターすれば楽天カードは再び「最強のメインカード」に返り咲きます。

▼「Revolut」へのチャージルート詳細解説(原資カードを楽天カードに読み替えてご覧いただけます)

まとめ

今の楽天カードは、昔のように「何も考えずに使ってお得」なカードではありません。

しかし、「楽天サービスでの利用専用」や「チャージルートの起点」として割り切って使えば、依然としてトップクラスのスペックを誇ります。

ご自身のライフスタイルに合わせて、「サブカードとして持つ」か「ルートを駆使して使い倒す」か、ぜひ検討してみてください。

少なくとも、楽天ユーザーなら「持っておいて損はない」一枚です。

① 面倒な登録なし!最速でカードが欲しい方

審査や発行を急いでいるなら、公式サイトから直接申し込むのが一番スムーズです

\ 簡単5分! /

② ひと手間かけてでも、入会特典を上乗せしたい方

少し手間はかかりますが、ポイントサイト「ハピタス」を経由すると、公式特典に加えてポイントの二重取りが可能です。(※要会員登録)

初めての方へ:ハピタスの使い方・登録手順はこちら

\ 時期によりポイント数は変動します /

コメント