クレジットカードを複数枚持っていると、ポイント還元やキャンペーン、旅行保険、特典などを使い分けられるメリットがあります。

メインカード、サブカード、固定費用カード、キャンペーン用カードなど、目的に応じて使い分けている人も多いと思います。

一方で、クレカの枚数が増えるほど注意したいこともあります。

それが、支払い状況や引き落としに関する連絡を装った詐欺です。

最近、私の知人も「クレジットカードの引き落としに失敗した」という内容を装い、カード代金をPayPayで支払うように誘導される詐欺被害に遭いました。

一度送金してしまうと、あとから取り戻すのは簡単ではありません。だからこそ、送る前に立ち止まることが大切です。

同じような被害を少しでも減らすために、今回はクレカを複数枚持つ人が心がけたいことをまとめます。

この記事では、カード会社やスマホ決済の名前を悪用した詐欺に引っかからないための注意点を整理します。

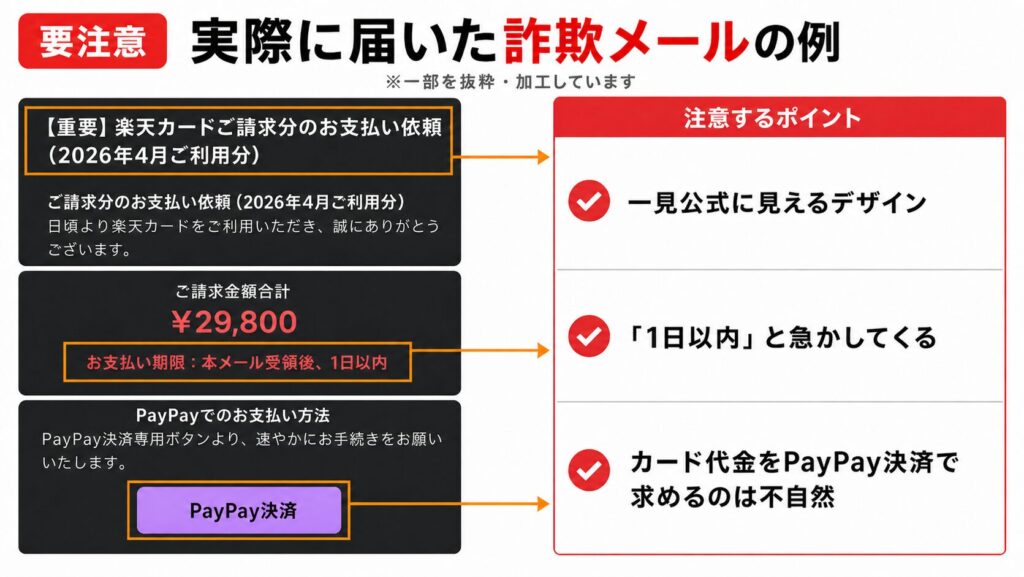

実際に届いた「引き落とし失敗」を装う詐欺メールの例

※実際に届いた詐欺メールをもとに、一部情報を加工しています。楽天カードを装った不審な連絡であり、楽天カード公式からの案内ではありません。

このようなメールは、ロゴ風の表示やそれっぽい件名などにより、一見すると公式からの案内のように見えることがあります。

さらに、「1日以内に対応が必要」といった焦らせる表現も使われています。

クレジットカードを使っている人にとって、支払い遅延や引き落とし失敗はかなり不安になる内容です。

だからこそ、こうした連絡が届くと、冷静に確認する前に「すぐ対応しないと」と思ってしまう可能性があります。

しかし、支払いに関する連絡が来たときほど、メールやSMSのリンクから直接対応しないことが大切です。

クレカを複数枚持つと「支払い管理」が複雑になる

クレカを複数枚持つこと自体は、悪いことではありません。

むしろ、うまく使えばかなり便利です。

たとえば、次のような使い分けができます。

- 普段の買い物は高還元カード

- 固定費は管理しやすいメインカード

- 旅行用に保険や特典が強いカード

- キャンペーン用に特定のカードを一時的に使う

- ネット決済やサブスク用に別カードを使う

このように使い分ければ、ポイント還元や特典を受けやすくなります。

ただし、枚数が増えるほど、管理する情報も増えます。

- 引き落とし日

- 引き落とし口座

- 請求金額

- 利用明細

- 支払い方法

- カード会社からの通知

- キャンペーン条件

1枚だけならすぐに確認できることでも、複数枚になると「どのカードの請求だっけ?」となりやすくなります。

この少し管理が複雑になる状態が、詐欺に狙われやすいポイントだと感じます。

「引き落としに失敗しました」という連絡には要注意

クレカを使っている人にとって、「引き落としに失敗しました」という連絡はかなり焦ります。

支払いが遅れたら信用情報に影響があるのではないか。

カードが止まってしまうのではないか。

延滞扱いになってしまうのではないか。

そう考えると、すぐに対応しなければと思ってしまいます。

詐欺は、まさにその焦りを狙ってきます。

特に、次のような文言がある場合は注意が必要です。

- 引き落としに失敗しました

- 支払いが確認できません

- 本日中に対応してください

- アカウントを停止します

- 指定の方法で支払ってください

- PayPayで送金してください

- このURLから確認してください

もちろん、本当に支払いに問題が起きているケースもあります。

ただし、だからこそ大事なのは、届いたメールやSMSから直接対応しないことです。

本当に支払い状況を確認したい場合は、メール内のリンクではなく、自分で公式アプリや公式サイトを開いて確認しましょう。

クレカを複数枚持つ人が心がけたい管理ルール

クレカを複数枚持つなら、お得さだけでなく、管理方法もセットで考えておきたいところです。

私自身も、お得なカードやキャンペーンを活用するうえで、次のような管理は大事だと感じています。

メインカードとサブカードの役割を決める

まず、すべてのカードを同じように使わないことが大切です。

たとえば、次のように役割を分けておくと管理しやすくなります。

- メインカード:日常決済

- サブカード:特定店舗や特定サービス用

- 固定費用カード:サブスクや公共料金

- キャンペーン用カード:一時的に利用

役割を分けておくと、請求が確認しやすくなります。

逆に、すべてのカードを何となく使っていると、請求額や引き落とし日を把握しづらくなります。

引き落とし口座をなるべく統一する

クレカごとに引き落とし口座がバラバラだと、管理がかなり大変になります。

可能であれば、メインの引き落とし口座を決めておくのがおすすめです。

もちろん、カードによっては特定の銀行口座を使いたいケースもあります。

その場合でも、どのカードがどの口座から引き落とされるのかは、メモしておいた方が安心です。

毎月1回、公式アプリで明細を確認する

クレカを複数枚持つなら、毎月1回は公式アプリや公式サイトで明細を確認する習慣をつけたいところです。

おすすめは、給料日後や月末など、確認する日を決めておくことです。

確認するポイントは次の通りです。

- 利用金額に違和感がないか

- 身に覚えのない利用がないか

- 使っていないカードで請求が発生していないか

普段から公式アプリを見る習慣があれば、怪しいメールが来ても焦りにくくなります。

使っていないカードは整理する

お得なキャンペーンをきっかけにカードを作ると、いつの間にか枚数が増えていきます。

ただ、使っていないカードを放置していると、管理が面倒になるだけでなく、不正利用に気づきにくくなる可能性もあります。

年会費無料のカードでも、使っていないなら一度整理を検討してもいいでしょう。

解約するかどうかは人によりますが、少なくとも「今持っているカード一覧」は把握しておきたいところです。

家族にも共有しておく

詐欺は、自分だけが気をつけていればいいとは限りません。

家族が同じような連絡を受け取る可能性もあります。

特に、家族カードを使っている場合や、家計を一緒に管理している場合は、次のようなルールを共有しておくと安心です。

- メールやSMSのリンクからログインしない

- 不安なら公式アプリから確認する

- 判断に迷ったら家族に相談する

「自分は大丈夫」と思っていても、忙しいときや焦っているときは判断を誤ることがあります。

家族内で一度話しておくだけでも、被害を防げる可能性があります。

怪しい連絡が来たときの確認手順

怪しいメールやSMSが来たら、まずは落ち着いて対応しましょう。

やることはシンプルです。

- メールやSMSのリンクを開かない

- 添付ファイルを開かない

- 記載された電話番号に電話しない

- 公式アプリや公式サイトから確認する

- 不安ならカード会社やサービスの公式窓口に相談する

もし本当に支払いに問題がある場合でも、公式アプリや公式サイトから確認できます。

逆に、メール内のリンクや送金案内だけで判断するのは危険です。

まとめ:クレカを複数枚持つなら「お得」と「守り」をセットで考えよう

クレカを複数枚持つことは、うまく使えば家計の節約につながります。

ポイント還元、キャンペーン、旅行保険、空港ラウンジなど、使い分けるメリットはたくさんあります。

私自身も、クレジットカードやキャッシュレス決済は、生活を便利にしてくれるものだと思っています。

だからこそ、それを悪用して人をだます手口があることが本当に悔しいです。

お得を取りに行くほど、登録するサービスや確認する情報も増えます。

その分、怪しい連絡に反応してしまうリスクも上がります。

クレカを複数枚持つなら、次のことは意識しておきたいです。

- 公式アプリから確認する

- メールやSMSのリンクを開かない

- 引き落とし日と口座を管理する

- 使っていないカードを放置しない

- 家族にも注意点を共有する

- カード代金をPayPayで支払うような案内は疑う

お得なカードを使いこなすことも大事ですが、まずは自分のお金を守ることが一番大切です。

「急いで対応してください」と言われたときほど、いったん止まる。

そして、公式アプリから確認する。

クレカを複数枚持つ人ほど、この習慣を持っておくと安心です。

コメント